Lo stato del mercato musicale nel 2020

Nel 2008, Spotify (creato in Svezia) è stato lanciato nel mercato europeo, mentre la sua implementazione in altri paesi è avvenuta per tutto il 2009.

Ad aprile 2020, la società aveva 286 milioni di utenti attivi mensili, inclusi 130 milioni di abbonati paganti (fonte).

Con il suo lancio, è iniziato un cambiamento di paradigma nel modo di consumare la musica, che alla fine è diventato uno tsunami che ha spazzato via la nozione di «possedere» musica.

Progressivamente, tutte le grandi aziende tecnologiche (Google (2011), Amazon (2007), Apple (2015) -Microsoft aveva 2015-2018, ma ora offre Spotify), ecc.) hanno lanciato il proprio servizio di abbonamento musicale, cercando di ottenere un pezzo della torta in entrate ricorrenti.

Sebbene anno dopo anno la torta si sia ampliata, tanto che tutti hanno visto crescere la propria base di utenti senza la necessità di “rubare” clienti ai concorrenti, sembra che questa espansione possa raggiungere il suo limite, quindi il divertimento può essere in procinto di inizio…

Il mercato della musica registrata

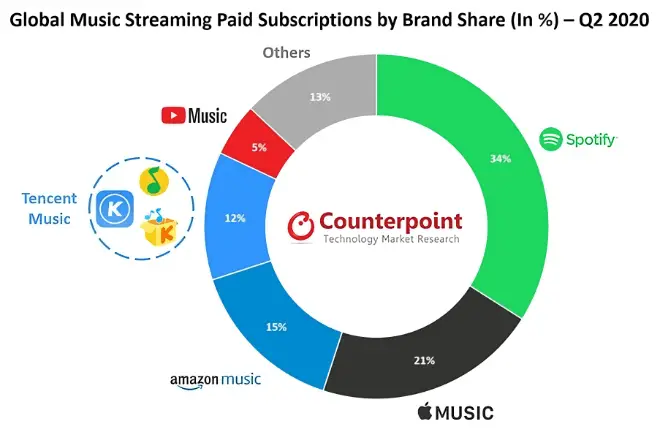

Se guardiamo alle quote di mercato del consumo di musica registrata nel secondo trimestre del 2020, preparate da Counterpoint, possiamo vedere che sta iniziando ad essere davvero affollato.

I ricavi da diffusione di musica tramite internet, nel secondo trimestre del 2020, sono diminuiti del 2% rispetto al trimestre precedente, ma sono comunque cresciuti del 13% rispetto all’anno precedente.

Questa è la prima volta che i ricavi sono diminuiti rispetto al trimestre precedente, sebbene ci siano state condizioni speciali.

Gli abbonamenti a pagamento hanno superato i 400 milioni, in crescita del 29% rispetto all’anno precedente e del 2% rispetto al trimestre precedente. La crescita nel trimestre precedente è stata del 35% rispetto all’anno precedente e del 7% rispetto al trimestre precedente.

Lo studio di Counterpoint include le prime 15 piattaforme di streaming tenendo conto dei loro utenti attivi mensili (MAU), abbonamenti, entrate e entrate medie per utente (ARPU).

Apple Music è stata l’ultima a raggiungere il mercato, secondo lo studio Counterpoint, nel secondo trimestre del 2020, ha già una quota di mercato del 21% nel segmento degli abbonamenti a pagamento.

Uno dei ricercatori, Abhilash Kumar, afferma nel rapporto «La crescita è rallentata nel secondo trimestre e, per la prima volta, le entrate sono diminuite proporzionalmente. Ci sono un paio di ragioni per questo: le piattaforme di streaming musicale offrono sconti e hanno abbassato i prezzi sugli abbonamenti a pagamento per fidelizzare i clienti o per impedire loro di passare a un piano gratuito. Allo stesso modo, le entrate pubblicitarie hanno visto un calo poiché molte aziende hanno tagliato i budget a causa della pandemia di COVID-19. Tuttavia, i podcast hanno mantenuto fedele il pubblico».

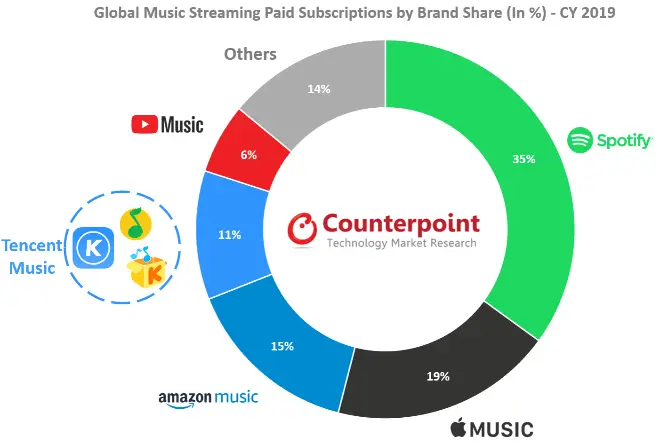

In termini di utenti attivi mensili, Tencent Music (con le sue controllate QQ Music, Kuwo e Kugou) guida la classifica per il secondo trimestre del 2020 con una quota del 26%, seguita da Spotify e YouTube Music rispettivamente con il 12% e il 10%. Tuttavia, quando si tratta di abbonamenti a pagamento, Spotify è ancora il leader con una quota del 34%, seguito da Apple Music (21%) e Amazon Music (15%).

Al contrario, durante il primo trimestre l’industria della musica in streaming non sembra essere stata colpita dal COVID-19. In effetti, il numero di ore di ascolto in streaming è aumentato man mano che le persone trascorrevano più ore a casa. Con l’inizio del secondo trimestre il mercato ha visto un rallentamento della crescita, determinato dalla flessione sia degli abbonamenti a pagamento che della raccolta pubblicitaria.

Clienti che contano

Dal nostro punto di vista, la leadership di Spotify negli utenti attivi grazie alla sua opzione gratuita supportata dalla pubblicità è una falsa sensazione. Non solo quegli ascoltatori gratuiti ti costano denaro (che devi pagare alle case discografiche in royalties) ma la pubblicità che inserisci non è sufficiente a compensare quella spesa – oltre a irritare l’ascoltatore.

I clienti che contano sono quelli che pagano, e in questo Apple è sempre stata chiara (in questo e in tutto) che non vuole essere leader negli utenti, ma nella redditività.

Ecco perché Apple non ha un’opzione gratuita e se vuoi ascoltare le loro selezioni o la loro libreria o le loro stazioni radio, devi pagare.

In soli cinque anni è passato dallo 0 al 21% di quota di mercato a pagamento, ed è già a soli 13 punti dietro Spotify, che ha gravi problemi a finanziare la sua espansione, che ora si è rivolto ai podcast come forma di crescita.

Lo stesso servizio su tutte le piattaforme

Nonostante ciò che Apple, Amazon, Google, Spotify… dicono nella loro pubblicità, la musica è praticamente la stessa su tutte le piattaforme, perché non la creano. Si limitano a rivendere l’arte altrui.

Quindi è molto difficile differenziarsi dalla concorrenza. Apple ha optato per le stazioni radio, Spotify ha scoperto i podcast, Amazon ce l’ha nella sua offerta Prime e Google (che ha Google Play e YouTube)… sembra mettere tutto il peso sul marchio.

Tutte le piattaforme sono intrappolate tra il suolo – il che significa dover pagare per ogni minuto che trasmettono – e il soffitto della mancanza di differenziazione tra alcune piattaforme e altre.

Sicuramente, dopo Apple One, vedremo un Apple All o simile, che include un abbonamento a musica e libri, dove – nello stile di Kindle – puoi leggere e ascoltare tutto ciò che vuoi per un canone mensile che include Apple TV+, Arcade, ecc.

Comfort contro possesso

Quelli di noi che sono cresciuti nell’era pre-digitale sono abituati a «possedere» la musica che ci appassiona. Passa la mano su una copertina in vinile, leggi i testi, ecc.

Quell’esperienza è stata seriamente deteriorata con l’arrivo del CD, dove tutto era più piccolo e «più economico», ma ha compensato con comodità. Avevi ancora la musica che amavi e più adatta in meno spazio.

Adesso, dal primo minuto, hai tutta la musica della storia (cioè) a tua disposizione, e le piattaforme stesse propongono liste musicali in modo che tu non debba indagare, scoprire, approfondire.

Perché ascolterai quella canzone di un mese fa, se ne hai già altre cento?

Non diciamo che è male. Usiamo anche liste già pronte, perfette per quando non vuoi pensare.

Ma le nuove generazioni sono concentrate sull’oggi, ora. In genere mancano di una visione della storia e di un interesse nel sapere come sono arrivati qui.

E questo, anche se sono ricchi per pagare un abbonamento ogni mese, li fa rimanere poveri.